目次

いつかは持ち家を買うべき?それとも一生賃貸のほうが良い?でも老後はどうなるのか..?賃貸も持ち家もそれぞれにメリット・デメリットがあります。では実際にはどれくらいの方が持ち家を購入しているのでしょうか。また、50年間にかかる住居コストを住まいの形態ごとにシミュレーションして比較してみました。

賃貸と持ち家の生涯コストをシミュレーション比較

一生賃賃貸住宅に住み続けたケースと、マンションを購入するケース。それぞれ50年間の大まかな総コストをシミュレーションしてみました。

一生賃貸住宅に住み続ける場合の生涯コスト

35歳からの25年間はファミリー向け物件、子どもの独立を機に60歳から夫婦二人暮らしの2LDKに引っ越すケース。契約更新は2年ごと、更新料は家賃の1ヶ月分としています。

★35〜60歳(25年間)

3LDK(家賃14万円、共益費・修繕積立金2万円)

・初期費用:家賃×半年分=90万円

・住居費用:(14万円+2万円)×25年=4,800万円

・更新費:家賃1ヶ月分×12回=168万円合計=5,058万円 …(a)

★61〜85歳(25年間)

2LDK(家賃11万円、共益費・修繕積立金1万円)

・初期費用:家賃の半年分=66万円

・住居費用:(11万円+1万円)×25年=3,600万円

・更新費:家賃1ヶ月分×12回=132万円合計=3,798万円 …(b)

総コスト(a+b)=8,856万円

新築分譲マンションを購入する場合の生涯コスト

35歳で3LDKの分譲マンションを購入、住宅ローンは固定金利1.6%の35年返済、ボーナス時加算なしを想定。固定資産税は全期間の平均として年間10万円で計算しています。

★35〜70歳(35年間)

・物件価格:5,000万

・頭金:500万円 …(a)

・住宅ローン借入額:4,500万円

・購入諸経費:250万円(物件価格×5%)…(b)・ローン総返済額:5,880万円(毎月の返済額:約14万円)

・共益費・修繕積立金:2万円×35年=840万円

・固定資産税:10万円×35年=350万円合計=7,070万円…(c)

★71〜85歳(ローン完済後15年間)

・共益費・修繕積立金:2万円×15年=360万円

・固定資産税:10万円×15年=150万円合計=510万円…(d)

総コスト(a+b+c+d)=7,580万円

リノベーションを前提に中古マンションを購入する場合の生涯コスト

中古マンションを買ってリノベーションした事例

35歳で中古マンションを購入し、フルリノベーションしてから住むケース。住宅ローンの条件等は新築マンションの場合と同様です。

★35〜70歳(35年間)

・中古マンション:3,500万円

・フルリノベーション費用:1,000万円 …(a)

・頭金:350万円 …(b)

・住宅ローン借入額:4,150万円

・諸経費:280万円(物件価格×8%)…(c)

・ローン総返済額:4,116万円(毎月の返済額:約12.8万円)

・共益費・修繕積立金:2万円×35年=840万円

・固定資産税:10万円×35年=350万円合計=5,306万円 …(d)

★71〜85歳(ローン完済後15年間)

・共益費・修繕積立金:2万円×15年=360万円

・固定資産税:10万円×15年=150万円合計=510万円 …(e)

総コスト(a+b+c+d+e)=7,446万円

賃貸物件と持ち家は結局どっちがお得なの?

一生賃貸に住み続けるケースと新築マンションを購入するケース、中古マンションを購入してフルリノベーションするケースにおける生涯コストを比較した結果をまとめると、以下のようになります。

今回のシミュレーション結果はあくまでも試算であり、

・賃貸物件の家賃

・購入する物件の価格

・利用するローンの内容

など、条件によって結果が異なる可能性はありますが、長い目で見た場合、一生賃貸物件に住み続けるよりも持ち家の方がお得であるということがわかりました。

今回のシミュレーションでは、持ち家の方が生涯コストで1,000万円以上お得になる可能性が高いという結果になったので、賃貸にこだわらず、マンションや戸建てを購入して持ち家を手に入れることも視野に入れるべきだと言えるでしょう。

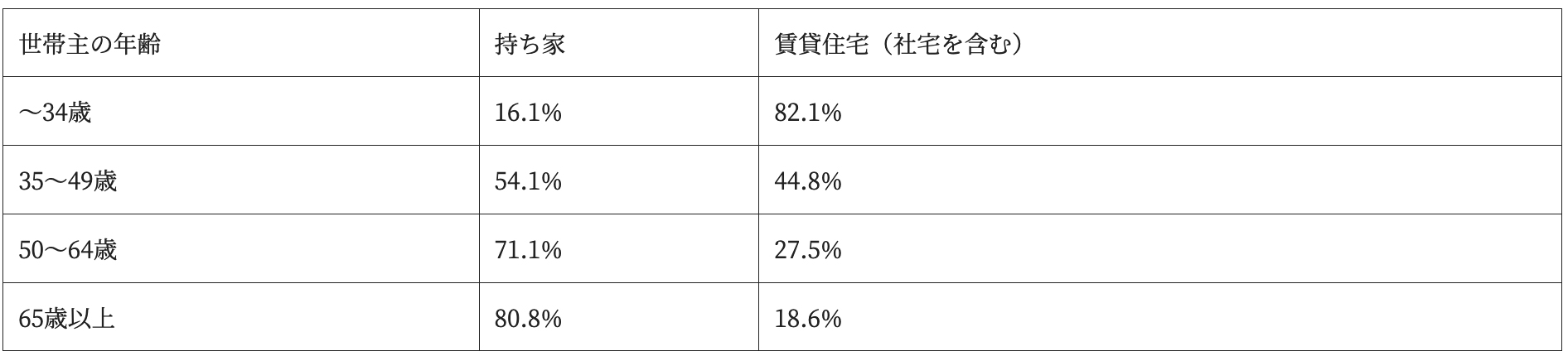

持ち家と賃貸住宅の割合を比較

持ち家と賃貸住宅、実際に住んでいる方の比率はどれくらいなのでしょうか?比較してみました。

平成27年の国勢調査から、世帯主の年齢ごとに住宅の所有状況を見てみましょう。34歳以下で持ち家に住む方は16.1%でしたが、年齢とともに持ち家率は上昇していきます。35〜49歳では過半数におよぶ54.1%、50〜64歳では71.1%、65歳以上では80.8%となることが分かりました。

老後は持ち家と賃貸どちらがよい?を比較

持ち家と賃貸住宅それぞれにメリット・デメリットがありますが、若い頃は賃貸住宅に住んでいても、いずれは持ち家に住みたいと考えている方が多いようです。実際に、65歳以上の方は8割以上が持ち家に暮らしています。老後は収入が減少しますし、生活の安定性を求める方が多いのではないでしょうか。

リバースモーゲージという選択肢

リバースモーゲージとは、持ち家を担保として、そこに住み続けながら融資を受けられるシニア向けローン。原則的に毎月の返済は利息のみで、持ち主および配偶者が亡くなったあとに不動産を売却して、元金の返済に充てられる仕組みです。おもに首都圏や主要都市の戸建てを対象とした制度ですが、資産価値の高いマンションも利用可能になってきています。

リバースモーゲージがおすすめの方

・不動産を相続する人がいない

・生きているうちは家を手放したくない

・いずれは老人ホームに入居したい

・老後資金をつくりたい

持ち家のメリット

ローンを完済すれば住居費用が大幅に下がる

持ち家ならいずれ住宅ローンを完済することになり、その後は毎月の住居費用が大幅に軽減され、家計に余裕ができます。繰り上げ返済ができれば完済時期が早まり、利息の支払い額を抑えることも可能です。

万が一のとき家族に住まいを残すことができる

住宅ローンを利用する際、多くの方が「団信(団体信用生命保険)」に加入します。団信とは、ローン返済中の債務者が亡くなったり、高度障害を負って働けなくなったりしたとき、住宅ローン残債が支払われる保険制度です。一家の大黒柱に万が一のことがあっても、家族が住まいを失う心配がありません。

家が資産になる

住宅ローンを完済すれば、家が自分の財産となります。「木造住宅は築22年、マンションは築47年で価値がなくなる」などといわれることがありますが、これらの数値は税金の計算に用いられる耐用年数のため、実際には家としての価値がなくなってしまったり、住めなくなってしまったりするわけではありません。

持ち家は資産になり、配偶者や子どもに相続することができますし、売却して住み替え資金に充てることもできます。

また、現金を不動産に変えることは相続税対策にも有効です。実際の市場価格よりも相続税評価額は低くなるため、キャッシュを減らして課税対象額を下げることができます。

*関連記事*

自由にリフォームできる

持ち家なら、自分の価値観やライフスタイルに合わせて住まいを自由にリフォームすることができます。設備や内装の一部に手を入れる小規模リフォームのほか、住まい全体に手を入れるスケルトンリフォーム(リノベーション)で間取りを大幅に変更することも可能です。

持ち家のデメリット

購入時の初期費用が大きい

持ち家を購入する際、物件費用のほかにも頭金や諸費用を原則的に現金で支払う必要があります。近年は頭金不要で組める住宅ローンもありますが、実際には物件価格の1〜2割を用意する方が多いようです。諸費用のおもな内訳は税金や各種手数料で、新築物件なら物件価格の3〜8%ほど、中古物件なら物件価格の6〜10%ほどが目安になります。

気軽な住み替えができない

持ち家だと気軽に住み替えることが難しくなります。住宅ローン返済中の住まいを売却することも可能ですが、売却価格が残債を上回らなかった場合、自己資金で一括返済するか、新居の住宅ローンに組み込み(住み替えローン)返済していくことになります。

設備の修繕費用は自分持ち

持ち家の住宅設備が故障したとき、自分で修繕費用を負担しなければなりません。マンションなら専有部分、戸建てなら住まいのすべての箇所のメンテナンス費用が自己負担です。

固定資産税を支払う必要がある

持ち家のある方は、資産価値に応じた固定資産税を毎年支払う必要があります。固定資産税の課税額は原則的に築年数の経過とともに下がりますがゼロになることはなく、住宅ローンを完済したあとも支払いは続きます。

*関連記事*

賃貸住宅のメリット

引っ越し・住み替えがしやすい

賃貸住宅の大きなメリットが、気軽な住み替えが可能なこと。家族構成やライフスタイルの変化、近隣トラブルからの回避、収入の変化などに合わせて、家の広さや居住エリアを変えることができます。転勤が多い職種の方は、必然的に賃貸住宅を選ぶことになるでしょう。

設備の修繕費用を負担しないでよい

賃貸住宅では、備え付けの住宅設備(給湯器やエアコン・トイレ等)の修繕費用および交換費用は原則的に貸主(大家さん)が負担します。ただし、故意に壊したり使用方法に問題があったりした場合は対象外です。

賃貸住宅のデメリット

設備や内装の満足度が低い

賃貸住宅は持ち家に比べて住宅設備や内装のグレードが低い傾向があります。貸主は、設備投資を抑えて利益を出さなければならないからです。

とはいえ、賃貸住宅では設備の機能性や内装デザインに不満があっても、入居者がリフォームすることはできません。少し古いデータになりますが、(株)LIXIL住宅研究所が2015年に実施した調査によると、賃貸住宅に住む方の7割以上が「住まいの機能性に不満を感じている」と回答したそうです。

一生家賃を支払い続ける必要がある

賃貸住宅に住むためには、家賃を払い続ける必要があります。どんなに長く住み続けた家でも、自分のものにはなることはありません。

老後に借りにくくなる可能性がある

高齢になると、新規に賃貸物件を借りることが難しくなる傾向があります。たとえ経済的に余裕があり健康に問題がない方でも、年齢を理由に入居を断られるケースは珍しくありません。少子高齢化の進行や空き家の増加から、今後は高齢者を歓迎する賃貸物件が増えるという意見もありますが、誰もが住みたいと思うような人気物件にそれが当てはまるとは限らないのではないでしょうか。

〈まとめ〉好きな街で、好きな空間で、長く暮らしたいなら持ち家がおすすめ

賃貸と持ち家どちらにするべきかをシミュレーションで比較しました。コストのことを考えながら検討してみましょう。また下記にひとつでもあてはまる方は、持ち家がおすすめです。

・資産として不動産を保有したい

・住まいの間取りやデザインへのこだわりがある

・気に入った街でずっと暮らし続けたい

・終の住処を探している

・退職後に家賃を払い続けたくない

・相続税対策をしたい

CRAFTでは、生涯保有するのにふさわしい物件探しから、リノベーションまで、ワンストップでお手伝いいたします。

<著者>CRAFT 編集部

一級建築士・二級建築士・インテリアコーディネーター・一級建築施工管理技士・二級建築施工管理技士・宅地建物取引士が在籍。さまざまな知識を持つプロフェッショナル集団が、リノベーションや物件購入についてわかりやすく解説します。